Į³Äū─Ļ�����Ż¼╬ęć°▒├ąąśI(y©©)░l(f©Ī)š╣čĖ├═�����Ż¼╩▄įŁ▓─┴Ž║═ä┌äė┴”│╔▒ŠĄ╚ę“╦žĄ─ė░Ēæ�ĪŻ«a(ch©Żn)ŲĘ│÷┐┌╝░╩ął÷š╝ėą┬╩▓╗öÓöU(ku©░)┤¾Ż¼ųØu│╔×ķąąśI(y©©)Ą─ųžę¬╔·«a(ch©Żn)╗∙Ąž║═ų„«a(ch©Żn)ŲĘõN╩█╩ął÷�ĪŻČ°╬ęć°▒├ŅÉ╔·«a(ch©Żn)Ų¾śI(y©©)▒ŖČÓŻ¼ąĪęÄ(gu©®)─ŻĪó╚▒Ę”║╦ą─ĖéĀÄ┴”�����Ż¼▓óŪęŲ¾śI(y©©)╝»ųąČ╚Ą═����Ż¼ļyęįį┌ć°ļH╩ął÷╔Ž«a(ch©Żn)╔·ė░Ēæ┴”����Ż¼į┌║▄┤¾│╠Č╚╔ŽųŲ╝s┴╦╬ęć°▒├ąąśI(y©©)Ą─ĮĪ┐Ą░l(f©Ī)š╣ĪŻ

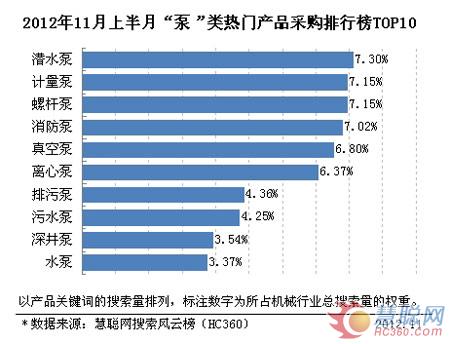

Å─2012─Ļ11į┬╔Ž░ļį┬╬ęć°▒├«a(ch©Żn)ŲĘ▓╔┘ÅTOP┼┼ąą┐╔ęį┐┤│÷�Ż¼Øō╦«▒├ŅI(l©½ng)┼▄▒├«a(ch©Żn)ŲĘ╩ął÷Īóėŗ(j©¼)┴┐▒├�Īó┬▌ŚU▒├Ą─╩ął÷Ę▌Ņ~ŽÓ«ö(d©Īng)Ż¼Š∙ęį7.15%Ą─╩ął÷Ę▌Ņ~ŠoļSØō╦«▒├ų«║¾����ĪŻŽ¹Ę└▒├į┌11į┬╔Ž░ļį┬Ą─╩ął÷Ę▌Ņ~ėą╦∙╗ž╔²Ż¼ęį7.02%Ą─╩ął÷š╝ėą┬╩╬╗┴ąĄ┌╦─╬╗����ĪŻ

2012─Ļ11į┬╔Žč«▒├«a(ch©Żn)ŲĘ▓╔┘Å┼┼ąąTOP10

šµ┐š▒├Īóļxą─▒├▒Ē¼F(xi©żn)ŲŻ▄ø���Ż¼āHęį6.80%║═6.37%Ą─╩ął÷š╝ėą┬╩╬╗┴ą╬Õ┴∙╬╗����ĪŻ╩▄ć°╝ę╗∙Į©įO(sh©©)╩®═Č╚ļĄ─ė░ĒæŻ¼┼┼╬█▒├��Īó╬█╦«▒├Ą─╩ął÷Ę▌Ņ~ėą╦∙╔Ž╔²���Ż¼ęį4.36%║═4.25%Ą─╩ął÷š╝ėą┬╩╬╗┴ąĄ┌Ų▀░╦╬╗��ĪŻ╔Ņ╦«▒├��Īó╦«▒├Ą─╩ął÷Ę▌Ņ~▒╚▌^ŽÓ«ö(d©Īng)ęį3.54%║═3.37%Ą─š╝ėą┬╩╬╗┴ąŠ┼╩«╬╗�ĪŻ

ļSų°ŠC║Ž│╔▒Š╔Ž╔²ė░ĒæŽ┬Ą─▒╚▌^ā×(y©Łu)ä▌Ž„╚§��Ż¼š¹éĆć°ā╚(n©©i)Ą─ķyķTčbéõųŲįņśI(y©©)š²├µ┼Rų°«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ą─Ī░Ļć═┤Ų┌Ī▒�����ĪŻ▒├ŅÉ«a(ch©Żn)ŲĘū„×ķĄ═└¹ØÖ«a(ch©Żn)ŲĘ�����Ż¼╩ął÷ĖéĀÄĘŪ│Ż╝ż┴ę�����ĪŻČ°ī”ė┌▒├ąąśI(y©©)ū„×ķä┌äė├▄╝»ą═ąąśI(y©©)Ż¼╬ęć°▒├«a(ch©Żn)ŲĘ▀Ć╩ŪęįöU(ku©░)Åł×ķų„����ĪŻļm╚╗ć°ļH╩ął÷┴„äėĄ─«a(ch©Żn)ūįųąć°Ą─▒├«a(ch©Żn)ŲĘįĮüĒįĮČÓ�Ż¼Ą½ć°ļH▒├«a(ch©Żn)ŲĘ╩ął÷Ą─įÆšZÖÓ(qu©ón)▓ó▓╗į┌ųąć°Ų¾śI(y©©)╩ųųąĪŻ

ę“┤╦����Ż¼ųąć°▒├«a(ch©Żn)ŲĘꬎļėąķL▀h(yu©Żn)Ą─░l(f©Ī)š╣Š═▒žĒÜš{(di©żo)š¹║═ā×(y©Łu)╗»«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)Ż¼╝╚ę¬│õĘų░l(f©Ī)ō]é„Įy(t©»ng)▒├ŅÉ«a(ch©Żn)ŲĘ«a(ch©Żn)śI(y©©)ā×(y©Łu)ä▌����Ż¼ėųę¬┤¾┴”░l(f©Ī)š╣ų¬ūRĪó╝╝ąg(sh©┤)├▄╝»ą═«a(ch©Żn)śI(y©©)║═ą┬┼d«a(ch©Żn)śI(y©©)�ĪŻų╗ėą▀@śė▓┼─▄▒M┐ņ┐sČ╠╬ęć°▒├ŅÉ«a(ch©Żn)ŲĘ┼c░l(f©Ī)š╣ųąć°╝ęĄ─ŠÓļxĪŻ